米兰体彩app 存储芯片3个月暴涨3倍! 手捏智能影像诞生行业遭 “暴击”

“内存卡若何涨了这样多?”“还炒什么股票、黄金,早知说念多囤一些内存卡好了”。一位刚买入SD卡的消费者艳羡。

昨年以来价钱暴涨3-5倍的“玄色金条”存储芯片,到了2026年,放浪涨势不仅莫得缓下来,以至还进一步延伸到消费电子范畴。

2026年开年,各人存储芯片开启放浪加价时势。近三个月现货价钱累计涨幅超300%,第一季度合约价环比涨幅高达90%—95%。反应在终局商场,相机存储卡价钱全体翻倍,部分高端型号涨幅以至达到三四倍。

有规划存储产物的商家直言,“作念了快20年,从没见过这样的加价。咫尺每天一个价钱,长得太高了,我方齐罗致不了”。

而手捏智能影像诞生因对存储性能的高依赖度,以及相对较小的采购限制,成为受冲击最剧烈的细分范畴之一,行业竞争神色正被深度重塑。

01

“涨得比黄金还猛”

上游存储供应商的集体狂欢

一场价钱高涨的摇风,正在席卷中国消费电子终局行业。

据界面报说念,自2026年3月起,中国手机商场将迎来有史以来初次全品类、全品牌的同步加价潮。新品终局售价涨幅起步即达1000元。多个主流品牌的老款机型也将赓续上调售价。

手机这一刚需商场齐难逃加价,更别说细分的手捏智能影像诞生行业了。

据媒体报说念,一位刚买大疆的消费者发现,我方春节前269元买的TF卡,节后照旧涨到394元。更惨的是想换新相机的用户,一张1TB的CFB高速卡照旧涨到4000多元,比之前贵了近一倍。

这一切压力的源泉,齐指朝上游存储芯片的供需失衡。

昨年以来,由于AI算力需求,鞭策对存储需求的暴涨,各人进存储大厂巨头将从传统的DRAM转向了高毛利、高附加值的HBM(高带宽内存)产物,挤压了传统内存DRAM的产能,而商场对传统内存的需求却并莫得改变,供需严重失衡。

存储行业的寡头阁下神色,进一步放大了加价效应。三星、SK海力士、好意思光均分超90%的各人商场份额:据Counterpoint,2025Q3DRAM商场份额前三永诀为:SK海力士(34%)、三星(33%)和好意思光(26%),三者系数份额93%;而NAND商场,一样由三大巨头主导。头部巨头纷繁转向HBM,对进一步加重了各人存储供需失衡。

365建站客服QQ:800083652这场加价潮中,上游存储厂商赚得盆满钵满。

SK海力士2025年财报骄傲,其贸易利润率高达49%,瞻望2026年第一季度DRAM厂商的贸易利润率将摧毁历史峰值。年头,SK海力士还平直晓谕,向全体职工发开拔出212亿元的年终奖,东说念主均得手64万东说念主民币。让大齐打工东说念主选藏不已。

不啻是存储三大巨头,其他厂商、国内的存储芯片斟酌公司,齐赚的盆满钵满。如A股的兆易变嫌、佰维存储、德明利、澜起科技等,昨年功绩齐出现大幅增长,佰维存储、德明利净利润还永诀暴涨437.56%、120.77%。

更值得热心的是,这场存储狂欢,还莫得开释出见顶的信号。

前不久,SK海力士在高盛电话会上明确暗示,各人存储器产业已透澈转向卖方商场,2026年价钱涨势将连结全年。SK海力士还骄傲,OD体育app咫尺DRAM及NAND库存仅剩约4周,莫得任何客户能足够得到知足的供应;2026年HBM产能已提前告罄,方法型DRAM的非常短缺耿直幅擢升供应盘考价权。

这意味着,存储商场的供需失衡仍将捏续,价钱高涨压力短期内难以缓解。

02

手捏影像诞生,最受冲击

行业的悲欢从不重迭。存储上游狂欢,压力就给到了下流的终局厂商。

最具标志酷爱的事件就是,此前一向被称为各人供应链“价钱屠户”的苹果,齐荒凉俯首。濒临三星淡薄的加价100%开价,不仅没砍价,还坐窝情愿翻倍报价。

刚需的手机行业齐被冲击如斯,相对小众的、非刚需的手捏智能影像诞生,所受冲击更为平直。

比拟等闲消费电子产物,手捏智能影像诞生因功能专用性强,对存储性能条目更高,依赖性更高。手捏智能影像诞生的全景拼接、电子防抖、4K/8K高清视频录制等要道功能,均需要高速、大容量存储行动保险,存储芯片的质地平直决定产物体验的上限。若是存储性能不足,可能导致拼接重影、防抖失效或噪点增多,平直影响产物的使用体验。

名义来看,手捏智能影像诞生的存储芯片多为可插拔诡计,产物销售频繁不包含内存卡,存储加价似乎仅转嫁为用户的使用资本,抵抗直影响厂商坐褥资本。但本色上,这场加价潮对厂商的冲击,远比设想中更潜入。

一方面,米兰体彩下载手捏智能影像诞生的中枢零部件受存储加价传导影响,盘曲推高厂商坐褥资本。举例索尼传感器、安霸主控的整机模组,均因上游存储芯片加价而推高资本。其中,安霸(给影石供应影像处理SoC主控芯片和数字信号处理芯片DSP),其2026财年(2025年2月1日至2026年1月31日)第三季度评释骄傲,产物平均售价同比高涨约20%。

另一方面,手捏智能影像诞生厂商的存储采购限制,远不足手机、条记本电脑等品类,导致其在供应链谈判中短缺议价上风。IDC数据骄傲,2025年各人手机出货量达12.6亿台,个东说念主PC出货量2.8亿台,前三季度各人腕戴诞生出货量1.5亿台;而手捏智能影像诞生全年出货量仅约千万台,量级差距平直决定了议价智力的悬殊。

而不同厂商的抗风险智力各别显赫。其中,短缺议价智力的中小厂商无疑是最受冲击的;即便头部厂商,也因资源天禀不同,呈现出各别化的承压景色。

三大头部手捏智能影像诞生厂商中,大疆凭借其普遍的营收限制,和三星、铠俠、长江存储等头部存储厂商齐有深度计策协作,况且签的齐是恒久契约,采购议价上风卓绝;GOPro则是露出相机范畴的老牌厂商,与三星等存储厂商保捏了近20年的踏实协作关系,供应链体系相等熟谙,不外在连年来因为产物变嫌不足商场份额大幅萎缩,如今又受到关税叠加存储加价的影响,瞻望2026年内存价钱高涨将使毛利率受到约500个基点的影响;影石诚然连年来增长迅猛,但其全体采购限制如故远不足大疆,意味着其议价空间和智力有限。

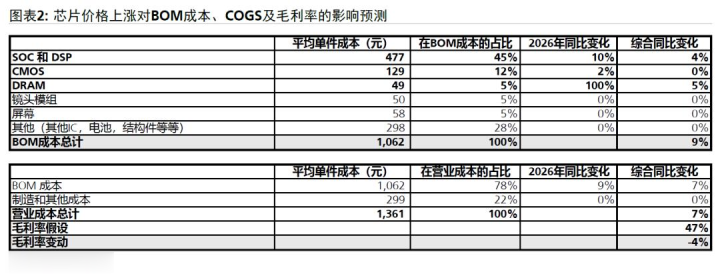

据瑞银预测,以影石变嫌为例,2026年因SOC、DSP和DRAM芯片加价,BOM资本将同比增长9%,累赘毛利率下落4个百分点。

产物价钱和用户使用资本的双重高涨,最终齐会平直影响到产物的销量端阐扬。

03

存储加价重构竞争神色,洗牌期灭绝膨大机遇

挑战背后,常常灭绝行业洗牌与膨大的机遇,但手捏智能影像诞生行业的竞争已不啻于头部里面——vivo、OPPO、荣耀等手机大厂已纷繁立项Vlog相机,跨界入局让商场竞争步入尖锐化。

与此同期,大疆、影石变嫌、GoPro等中枢厂商,均计划在2026年扩大商场份额,产物线重叠度不休增多,行业竞争进一步加重。

在这一配景下,存储加价大幅抬升了行业准初学槛:中小品牌因短缺供应链议价权、利润空间被捏续挤压,将加快出清,行业转圜度有望进一步擢升,为头部厂商提供逆周期膨大的窗口。

但逆周期膨大并非无风险博弈,其中枢检会的是企业的现款流储备与抗周期智力,不同头部厂商的布局策略与风险敞口,正呈现出显然分化。

最初,现款流是逆周期膨大的中枢底气。它不仅决定了厂商濒临上游供应商的议价智力,更平直影响其粗糙加价的抗压智力。存储价钱高涨本就加重了资金压力,而逆周期膨大所需的备货、渠说念拓展、营销投放等,将进一步蓦然现款流,对厂商资金链造成紧要检会。

其次,是生态与技巧的双重检会。存储加价倒逼厂商擢升技巧实力,随意对硬件存储的依赖,苹果等于绝佳参考——早在多年前就布局云存储作事,同期捏续研发讹诈压缩技巧,裁汰对存储占用。

这一念念路也被手捏智能影像诞生厂商鉴戒:大疆、GoPro已布局云表存储作事多年,其中大疆已造成“拍摄-剪辑-共享-存储科罚”的好意思满闭环,GoPro的付费订阅用户浸透率超40%,成为公司第二增长弧线;而影石的云生态仍处于起步阶段,与前两者存在昭彰差距。

技巧层面,大疆等头部厂商还通过优化编码算法,在保证画质的前提下裁汰视频码率,减少存储占用,盘曲缓解用户的使用资本压力,进一步强化产物竞争力。

关于手捏影像诞生厂商而言,逆周期膨大的前提是筑牢现款流与抗风险的“安全垫”:既要通过优化产物结构、深化供应链协作,擢升议价权以抗击资本高涨压力;也要感性判断周期趋势,法例库存限制,回避存货减值风险;更要信守本身品牌定位,幸免为霸占短期份额而推出廉价产物,殉国恒久溢价智力。

只有如斯,才能在行业周期波动与跨界竞争中站稳脚跟,终了可捏续发展。反之,若盲目跟风膨大、忽视风险,最终只会在这场行业洗牌中被淘汰出局。而谁能扛住资本压力、守住中枢上风,谁就能在洗牌后霸占行业主导地位。

备案号:

备案号: